Scope 3讨论文件

净零资产所有者联盟(Net-Zero Asset Owner Alliance,简称NZAOA)发布Scope 3讨论文件,旨在分析Scope 3对于资产所有者的重要性,并建议将Scope 3纳入净零框架。

净零资产所有者联盟认为,将Scope 3纳入碳排放核算是一项有挑战性的任务,因此各个利益相关者需要合作,从监管框架、数据质量、计算方法等多个角度完善Scope 3披露。

相关阅读:全球资管公司计划建立Scope 4数据库

Scope 3对净零的重要性

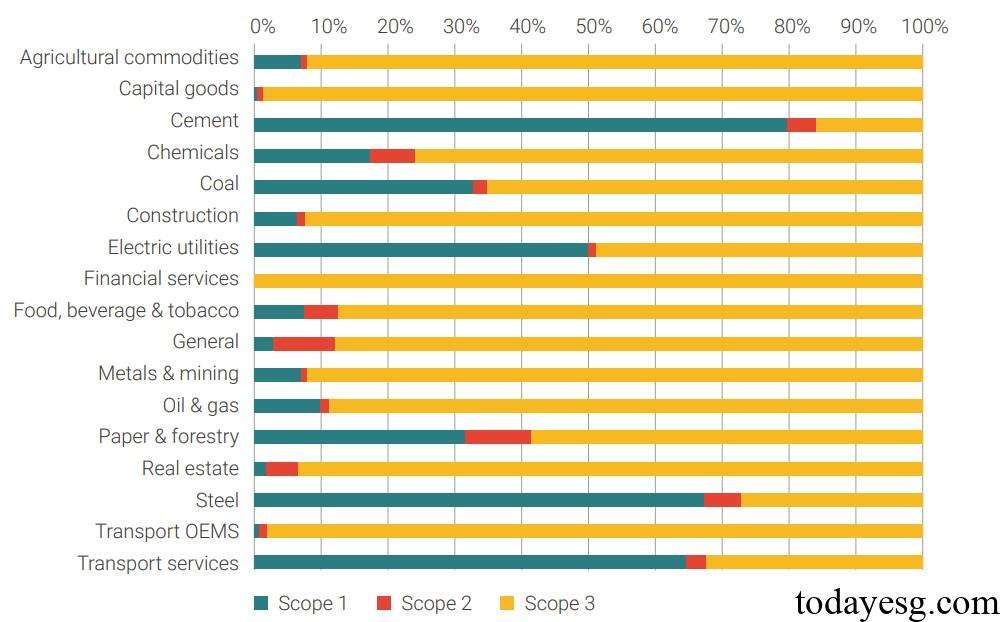

净零资产所有者联盟的成员承诺在2050年实现其投资组合的温室气体净零排放,以便符合巴黎协定1.5摄氏度升温目标。联盟的目标设定协议(Target-Setting Protocol)规定了成员应当针对其投资组合的Scope 3设定目标,其中包括被投资公司的Scope 1和Scope 2。由于一家公司75%的温室气体排放属于Scope 3,因此资产所有者在净零战略中必须考虑被投资公司的Scope 3,以便了解投资组合的实际碳排放情况。

一些监管机构正在将Scope 3纳入公司的碳排放披露要求,例如碳核算金融伙伴关系(Partnership for Carbon Accounting Financials)要求公司和金融机构计算Scope 1、Scope 2和Scope 3,如果缺少Scope 3应当解释如何获得数据以及估算结果。科学碳目标倡议(Science Based Targets Initiative)要求Scope 3占比40%以上的公司设定Scope 3目标。

Scope 3应用存在的挑战

净零资产所有者联盟认为,将Scope 3纳入投资组合主要存在以下挑战:

在碳核算(carbon accounting)方面,资产所有者的计算主要依赖被投资公司的披露,以及数据供应商的估算。目前全球最受认可的碳核算标准是温室气体议定书(Greenhouse Gas Protocol),它是很多碳核算框架的基础,但仍存在一些应用方面的挑战。例如其会计准则解释空间较大,对于Scope 3活动的解释主要基于定性角度。温室气体议定书还提供了三种碳排放合并计算方法:股权份额(equity share)、财务控制(financial control)和运营控制(operational control),这三种方法得到的结果可能不同。

在数据可用性、准确性和一致性方面,Scope 3披露占比较低,且披露质量也低于Scope 1和Scope 2。富时罗素对富时全球指数的成分股进行研究,发现70%的公司披露了Scope 1和Scope 2,只有45%披露了Scope 3。一些研究认为,不同数据供应商基于不同的假设和解释,提供的Scope 3估算相关性较低,导致资产所有者在应用数据时存在较大误差。

在计算方面,当Scope 3被纳入多资产和多部门投资组合的核算时,可能因为排放范围、价值链、资产类别等因素导致重复计算。这些情况会影响资产所有者的碳排放数据,同时影响被投资公司对投资组合的环境影响。温室气体议定书建议资产所有者不要汇总Scope 3数据作为总排放量,而是单独报告Scope 1、Scope 2和Scope 3。

如何将Scope 3纳入碳排放核算

净零资产所有者联盟认为,资产所有者可以从以下角度将Scope 3纳入碳排放核算:

- 披露目标(Disclosure ambition):资产所有者可以要求被投资公司提供更高质量的Scope 3,并将其作为审计的一部分,以便提高投资组合覆盖率;

- 依靠具有Scope 3的公司(Relying on corporates with Scope 3 targets):资产所有者可以投资具有已经验证的Scope 3的公司,96%具有科学碳目标组织认证的公司都披露了Scope 3;

- 参与目标(Engagement objectives):资产所有者可以重点关注特定行业的公司,并与这些公司积极接触。特定行业指的是其Scope 3占比较高并对环境具有实质性影响的行业;

- 具体行业目标(Specific sector targets):资产所有者可以将Scope 3纳入行业减排目标中,以便避免重复计算;

- 全方位减少(All-encompassing reductions):资产所有者可以将Scope 3与Scope 1、Scope 2分开考虑,避免Scope 3数据绝对碳排放量对后者的影响;

参考链接:

Tackling Hidden Emissions for a Net-Zero Transition

联系方式:todayesg@gmail.com