自然风险与金融风险

本文介绍自然风险与金融风险的关系,自然风险正在被市场理解为一种实质性的金融风险。

全球经济与自然状况密切相关,自然为经济增长提供了基础,但是当前自然衰退速度也达到历史最快。自然风险已经为全球经济和金融体系带来风险。全球半数以上的GDP(超过58万亿美元)依赖自然,但只有不到1%的企业了解自然对其经营活动的影响。

相关阅读:气候变化与金融风险的关系

自然风险与全球生物多样性框架

2022年COP15会议发布全球生物多样性框架(Global Biodiversity Framework),旨在2030年遏制和扭转全球生物多样性丧失的趋势,并解决每年7000亿美元的资金缺口。全球生物多样性框架制定了以下几个长期目标:

- 目标1:保护和恢复生态系统和物种,并维持遗传多样性;

- 目标2:通过对生物多样性的可持续利用和管理,维护和增强自然对人类的贡献;

- 目标3:与土著人民和当地社区公平和公正地分享生物多样性利益;

- 目标4:确保足够措施解决生物多样性融资缺口,并协调资金实现2050年愿景;

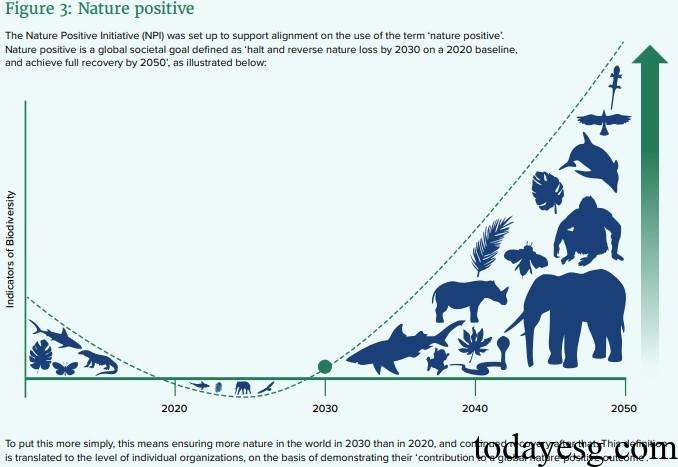

基于全球生物多样性框架,利益相关者提出了自然积极倡议(Nature Positive Initiative)的概念。自然积极指的是以2020年作为基准,2030年遏制和扭转自然丧失,并在2050年完全恢复自然。

自然风险与金融风险的关系

在全球生物多样性框架和自然积极倡议的影响下,企业需要考虑自然在监管机构、投资者、技术、市场等领域产生的作用,并识别、管理和适应自然相关风险和机会。正确处理自然风险的企业,可以在挑战中获得更多优势,而未能应对自然风险可能导致企业供应链、价值、成本等因素变化,并最终影响企业的财务业绩。因此自然风险可以被视为一种实质性的金融风险,这些风险来自以下方面:

- 政策制定者:政策制定者正在通过发布自然相关法律,扭转生物多样性丧失,促进自然积极的活动,并提高企业自然相关披露的透明度;

- 投资者:投资者正在要求企业提供更多自然相关信息,并向基于自然的解决方案和可持续商业机会投入更多资金;

- 标准制定者:标准制定者正在发布自然相关信息披露标准,以便建立区域和全球一致的自然信息披露框架;

- 消费者:消费者正在意识到自然积极产品的重要性,并偏好可持续商品和服务;

- 员工:员工正在长期职业发展中考虑企业的可持续绩效,以便寻求良好的前景;

在意识到自然风险与金融风险的关系后,企业可以将其纳入财务报告等会计流程,以便管理和捕捉这些风险和机会。自然相关财务披露工作组(Taskforce on Nature-related Financial Disclosures)作为全球企业自然信息披露标准制定者,已经发布自然相关信息披露建议。欧洲可持续发展报告标准(European Sustainability Reporting Standards)也要求企业披露实质性的自然事项。国际可持续发展标准委员会(International Sustainability Standards Board)也正在制定生物多样性、生态系统全球信息披露标准。

尽管自然风险在可持续领域的研究进展相对落后于气候风险,但考虑到气候与自然的复杂关系,未来利益相关者将对自然风险与金融风险的关系产生更多认识。

参考链接:

Why Nature Matters to Accountants

联系方式:todayesg@gmail.com