2024年可持续投资报告

摩根士丹利发布2024年可持续投资报告,旨在从机构投资者的角度分析全球可持续投资市场的发展。

摩根士丹利调查了北美、欧洲和亚太地区的295名资产所有者和606名资产管理者,以便了解其可持续投资行动和态度。

可持续投资发展趋势

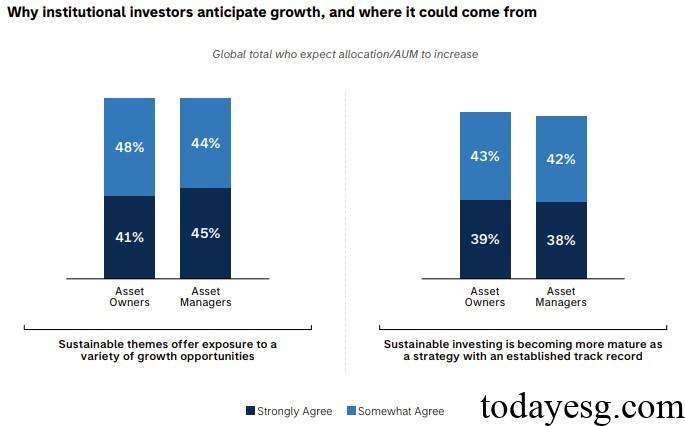

大多数机构投资者看好可持续市场的发展,78%的资产管理者和80%的资产所有者认为未来两年内可持续基金的资产规模将增加,其主要原因是客户配置可持续资产占比提高。目前21%的资产管理者和27%的资产所有者的可持续资产占比超过50%。投资者对可持续投资看好的主要原因是可持续投资提供众多增长机会,且投资策略已更加成熟。资产管理者认为,资产所有者对可持续投资的偏好提高能增加可持续资产。

79%的资产管理者认为,可持续投资是吸引资产所有者配置资金的重要因素。76%的资产所有者认为,可持续投资是筛选资产管理者的重要因素。超过80%的资产所有者要求资产管理人制定可持续投资战略。在机构投资者为何进行可持续投资的问题上,客户需求、降低投资组合风险、监管政策规定是主要考虑因素。

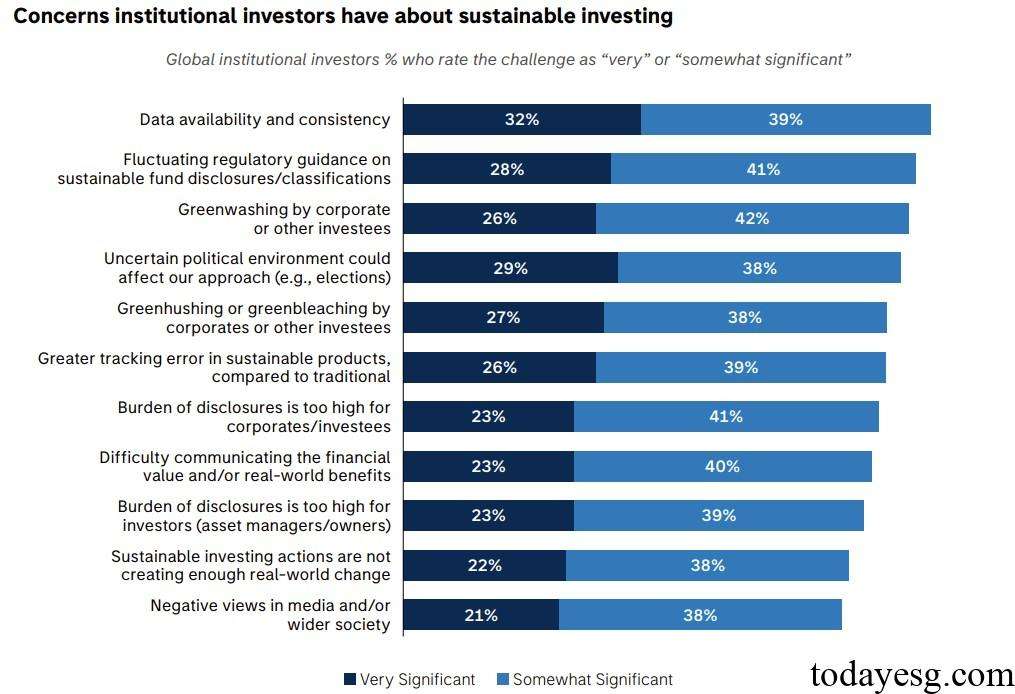

在可持续投资的挑战方面,数据可用性(71%)、可持续基金政策变化(69%)、企业漂绿行为(68%)受到机构投资者关注。此外,71%的资产所有者担心资产管理者具有漂绿行为,67%的资产管理者担心资产所有者对可持续发展成果的期望不符合实际情况。

可持续投资、净零与碳排放

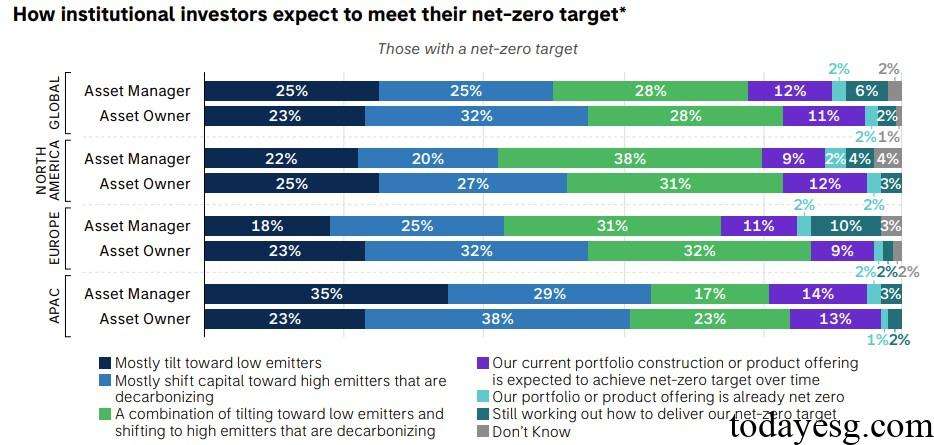

65%的资产所有者和57%的资产管理者设定了净零目标,其中2%的机构投资者表示已经实现了投资组合净零排放。在机构投资者计划采用的净零措施上,投资碳减排资产、投资低碳资产是最常见的方式,一些投资者计划同时使用这两种方式,还有一些投资者认为其投资组合将在未来一段时间内实现净零。这些现象表明机构投资者偏好碳减排较低的资产,以及正在积极降低碳排放的资产。

机构投资者正在通过使用碳补偿(carbon offsets)的方式降低投资组合碳排放,39%的资产所有者和31%的资产管理者已经使用这一方式。在被投资公司使用碳补偿这一问题上,30%的机构投资者认为这是脱碳战略的有效组成部分,28%的认为公司应该等待高质量碳补偿出现,还有约5%投资者认为碳补偿不应该作为公司的投资标的。

可持续投资主题和解决方案

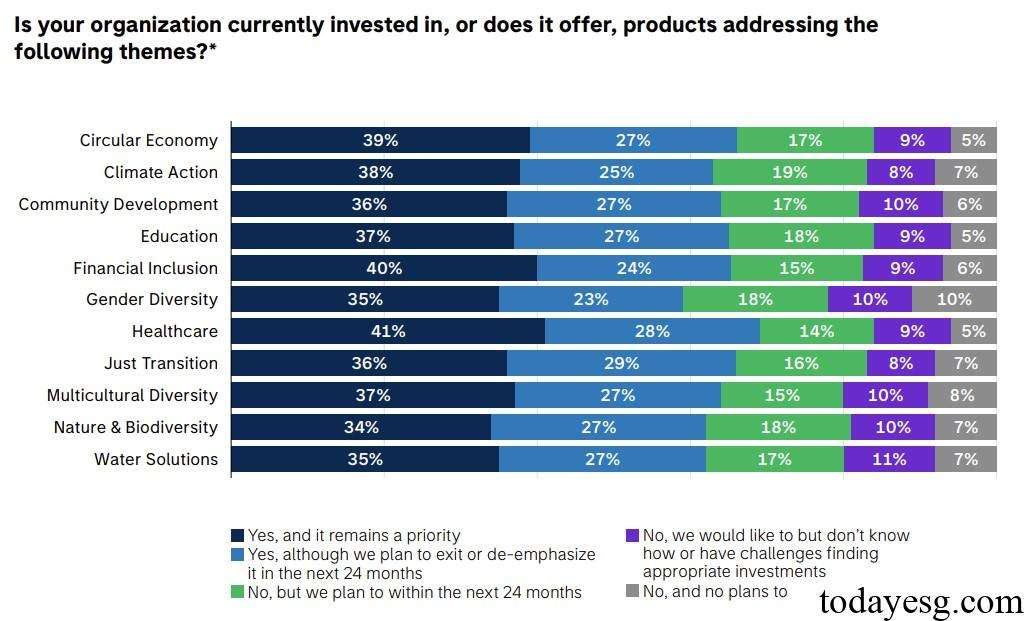

在可持续发展主题方面,医疗(41%)、普惠金融(40%)、循环经济(39%)和气候行动(38%)占比较高。然而,仍有25%至30%的受访者计划在未来两年内降低这些可持续投资主题的资产配置。对于每一个可持续投资主题,都有5%至10%的投资者不配置资金,也并不计划在未来考虑投资到可持续主题中。

不同地区对可持续发展主题的优先事项不同,北美对医疗和普惠金融投资最多,欧洲对气候行动和循环经济投资最多,亚太对循环经济和普惠金融投资最多。在可持续投资解决方案方面,全球对可再生能源和能源效率均给予高优先级。

参考链接:

Morgan Stanley Sustainable Signals Survey

联系方式:todayesg@gmail.com