欧盟分类法报告

毕马威(KPMG)发布欧洲分类法报告,旨在分析企业基于欧盟分类法的信息披露情况。

毕马威认为,自2022年以来欧盟分类法对企业信息披露的要求正在不断增加,今年企业首次需要考虑与六个环境目标相关的经济活动。

相关阅读:欧盟发布欧盟分类法应用报告

欧盟分类法的监管要求

2020年7月欧盟分类法正式生效,它为环境可持续活动提供了定义。对于一项经济活动,企业首先需要检查其是否在授权法规(Delegated Regulations)中,以便判断其是否被视为合资格活动(Taxonomy-eligible)。其次企业需要查看该活动是否符合欧盟分类法的条件,以便判断其是否被视为一致性活动(Taxonomy-aligned)。

2021年9月,欧盟发布气候授权法案(Climate Delegated Act),重点关注六个环境目标中的前两个,即减缓气候变化(Climate change mitigation)和适应气候变化(Climate change adaptation)。2022年3月欧盟发布补充气候授权法案(Complementary Climate Delegated Act),将经济活动范围扩大到核能和天然气能源领域。2023年6月,欧盟发布气候授权法修正案(Amended Climate Delegated Act),继续修订技术筛选标准。2023年6月欧盟发布环境授权法案(Environmental Delegated Act),制定另外四个环境目标的技术筛选标准。

基于欧盟分类法的信息披露

毕马威研究了291家总部位于欧盟并被纳入STOXX欧洲600指数(STOXX Europe 600 Index)的非金融企业,这些企业来自15个欧盟成员国,并涵盖17个行业。根据欧盟分类法要求,企业需要披露前两个环境目标的合资格活动和一致性活动,对于另外四个环境目标企业只需要披露合资格活动。在下一个报告期,企业必须披露另外四个环境目标的一致性活动,在本报告期内企业可以选择自愿披露。

91%的企业报告了符合缓解气候变化的合资格活动,其次是循环经济转型(43%)和适应气候变化(29%)。对于新增的四个环境目标,36%的企业没有披露任何信息,这些企业可能不存在属于上述四个环境目标的合资格活动。

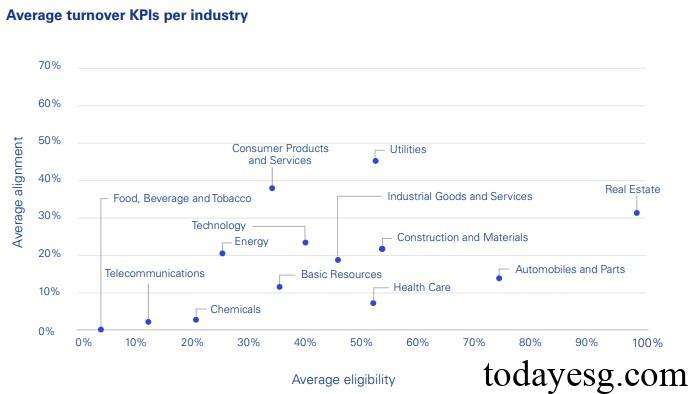

营业额关键绩效指标:

77%的企业报告了大于零的合资格营业额(Eligible turnover),这一比例高于去年(60%)。随着更多环境目标和活动被纳入,企业平均合资格营业额为43%,高于去年(37%)。对于一致性营业额(Aligned turnover),企业平均数据为20%,这意味着仅有一般合资格活动满足相应的技术筛选标准,被归类为一致性活动。对于合资格营业额,房地产行业(98%)、汽车行业(74%)和建筑行业(54%)占比较高。对于一致性营业额,公用事业行业(45%)、房地产行业(32%)和建筑行业(21%)占比较高。

资本支出关键绩效指标:

在合资格资本支出(Eligible CapEx)方面,94%的企业报告了数据,这表明尽管一些企业没有合资格营业额,但仍在环境目标方面开展投资。对于合资格资本支出,房地产行业(98%)、公用事业行业(85%)和汽车行业(81%)占比较高。对于一致性资本支出(Aligned CapEx),公用事业行业(77%)、房地产行业(42%)和能源行业(30%)占比较高。

运营支出关键绩效指标:

71%的企业报告了大于零的合资格运营支出(Eligible OpEx),这一比例高于去年(59%)。20%的企业利用了实质性豁免,即当运营支出对业务影响不重要时,可以不披露数据。在已经披露数据的企业中,平均合资格运营支出为45%,平均一致性运营支出为25%。对于合资格运营支出(Eligible OpEx),房地产行业(91%)、汽车行业(79%)和公用事业行业(75%)占比较高。对于一致性运营支出(Aligned OpEx),公用事业行业(65%)、房地产行业(28%)和汽车行业(23%)占比较高。

参考链接:

Navigating EU Taxonomy: Progress and Pathways to Compliance

联系方式:todayesg@gmail.com