董事会薪酬可持续报告

毕马威(KPMG)发布董事会薪酬可持续报告,旨在分析可持续标准在企业董事会薪酬中的应用情况,并提供相关建议。

毕马威认为董事会薪酬是企业识别和管理可持续风险和机会的重要部分,将企业可持续发展目标与董事会薪酬挂钩是投资者等利益相关者关注的重点。

相关阅读:安永发布高管可持续及ESG调查报告

董事会薪酬与可持续发展

董事会薪酬旨在激励董事会成员的行动与企业长期目标保持一致,良好的董事会薪酬制度能够促进良好的治理。经合组织发布的企业治理原则(Principles of Corporate Governance)对薪酬制度的透明性和一致性提供了基准。一些司法管辖区,例如欧盟,已经发布股东权利指令(Shareholder Rights Directive)要求企业披露董事会薪酬的详细信息。

国际可持续发展标准委员会(International Sustainability Standards Board)在IFRS S1中要求企业将可持续发展目标与董事会薪酬挂钩,以便激励董事会成员履行可持续责任。欧盟企业可持续发展报告指令(Corporate Sustainability Reporting Directive)也制定类似要求。这些监管政策制定了董事会薪酬与可持续发展的关系,要求企业在治理层面披露信息。

董事会薪酬可持续报告内容

毕马威研究了全球375家大型企业,这些企业来自15个司法管辖区,从企业可持续发展报告、薪酬报告和网站中提取董事会薪酬相关可持续信息。每个企业都位于该司法管辖区市值前25位,均符合欧盟可持续发展报告指令的监管范围。

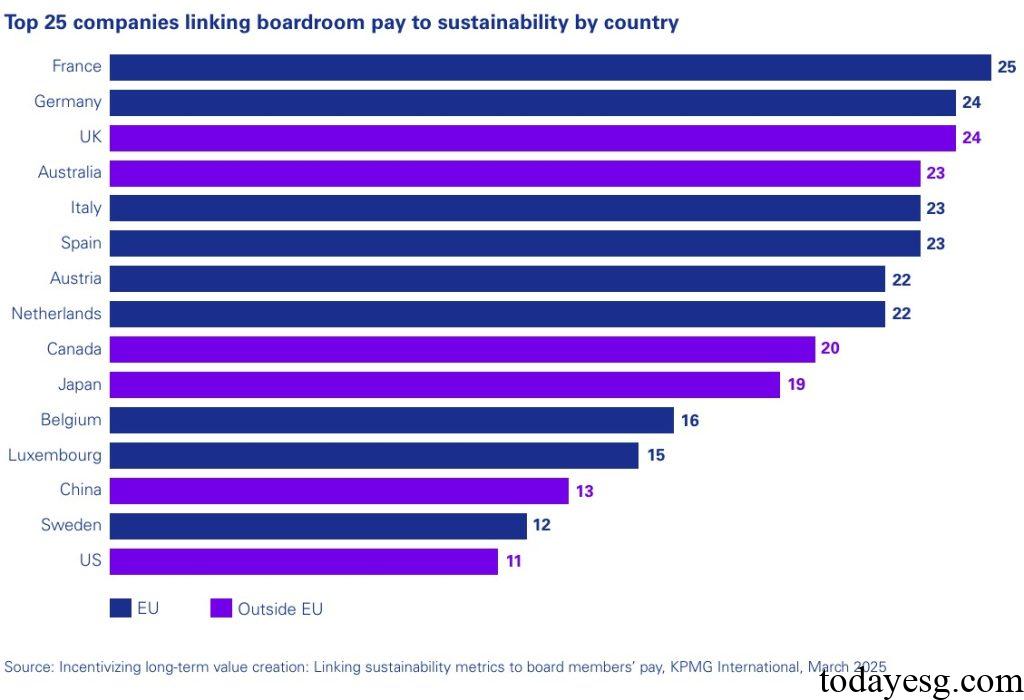

从董事会薪酬与可持续发展挂钩的情况分析,法国、德国和英国分别有25家、24家和24家企业在董事会薪酬中考虑可持续因素。所有符合条件的企业共有277家,其中欧盟成员国平均有20.2家企业,而非欧盟成员国平均有18.3家企业。这表明欧盟成员国的企业在应对可持续监管政策方面取得了更多进展。88%的企业将董事会薪酬与实质性可持续主题挂钩,以便反映可持续事项对企业经营活动的影响。

在所有可持续主题中,气候变化(26%)、劳动力(23.1%)和商业行为(12.2%)占比较高,反映出这些可持续主题对企业产生的实质性影响,以及监管政策的强制要求。在可持续目标方面,德国企业设置了最多可持续目标(108个),法国、澳大利亚和荷兰企业的可持续目标总数均超过80个,但不同司法管辖区对可持续目标的侧重点存在差异。最常见的环境、社会和治理目标分别是降低温室气体排放、员工参与和网络安全。

在可持续目标的期限方面,40%的企业仅使用短期可持续目标,23%的企业仅使用长期可持续目标,37%的企业同时采取短期和长期目标。欧盟成员国平均有9.3家企业同时采用两种目标,非欧盟成员国平均有3.2家企业同时采取两种目标。

如何将可持续纳入董事会薪酬

毕马威认为,企业可以通过以下步骤将可持续因素纳入董事会薪酬:

- 从企业战略中选择关键绩效指标:从企业战略中选择指标可以促进长期业务发展,并避免经营活动面临的重大风险;

- 使用相关、合适和可靠的数据:关键数据可以作为可持续绩效指标的基础,提高数据可用性;

- 设置薪酬体系的份额和范围:企业可以确定可持续薪酬在短期和长期目标中的份额;

- 提高薪酬信息透明度:披露更多可持续信息可以帮助第三方审计完成可持续鉴证工作;

参考链接:

Sustainability Impact on Boardroom Pay

联系方式:todayesg@gmail.com