气候脆弱性评估框架

金融稳定委员会(Financial Stability Board,简称FSB)发布气候脆弱性评估框架,旨在提供评估金融体系气候相关脆弱性的方法。

金融稳定委员会认为,气候脆弱性可能通过各种传导渠道和放大机制影响金融系统,而气候冲击的不确定性、非线性和溢出效应会使评估行动更加复杂。

相关阅读:气候变化机构投资者小组发布物理气候风险评估方法报告

气候脆弱性评估背景

气候变化对金融稳定可能产生风险,各国监管机构正在采取措施将气候相关金融风险纳入评估,气候冲击带来的金融风险可能通过传统渠道出现,例如信贷风险、市场风险和流动性风险。传统的微观和宏观审慎方法通常依赖风险敞口、历史损失经验等信息,而气候冲击的复杂性可能导致现有的评估方法效果下降。

气候脆弱性评估是金融稳定委员会在2021年气候路线图中制定的一部分,金融稳定委员会已经与绿色金融网络(Network for Greening the Financial System)开展了气候情景分析与金融风险相关研究,并从前瞻性角度识别、监测和评估气候影响。

气候脆弱性评估框架介绍

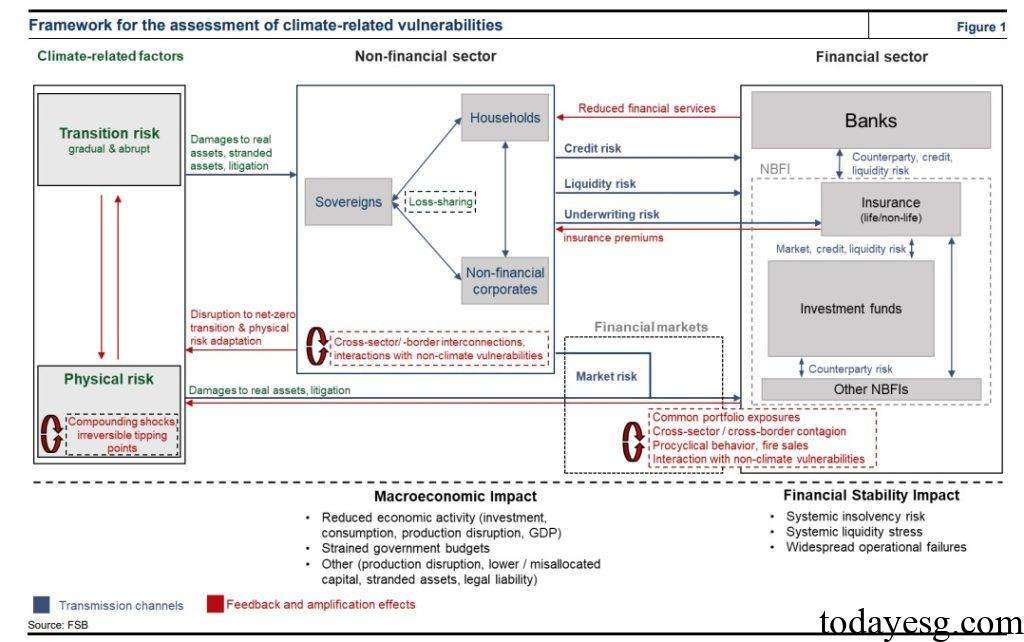

气候脆弱性评估旨在评估与气候相关的脆弱性,基于全球和跨部门视角分析特定类型的气候脆弱性与司法管辖区的关系。气候冲击可能通过转型风险和物理风险传递到实体经济和金融系统,并导致金融损失。气候冲击的传导渠道包括:

- 信用风险:受气候冲击影响的交易对手方履行义务的能力可能下降;

- 市场风险:市场参与者将气候风险纳入定价,导致市场波动性上升;

- 流动性风险:交易对手从具有较大气候风险的金融机构撤回资金;

- 承保风险:保险公司在气候冲击中面临担保风险;

由于金融机构之间的业务合作以及投资者共同行动的特点,气候冲击可能在金融体系逐步放大。例如当气候冲击影响资产价格时,投资者的赎回需求增加,基金在银行偿还信贷的能力下降,气候冲击的影响会从市场风险扩大至信用风险。金融稳定委员会基于上述分析,从气候因素、非金融部门和金融部门三个角度提出了气候脆弱性评估框架:

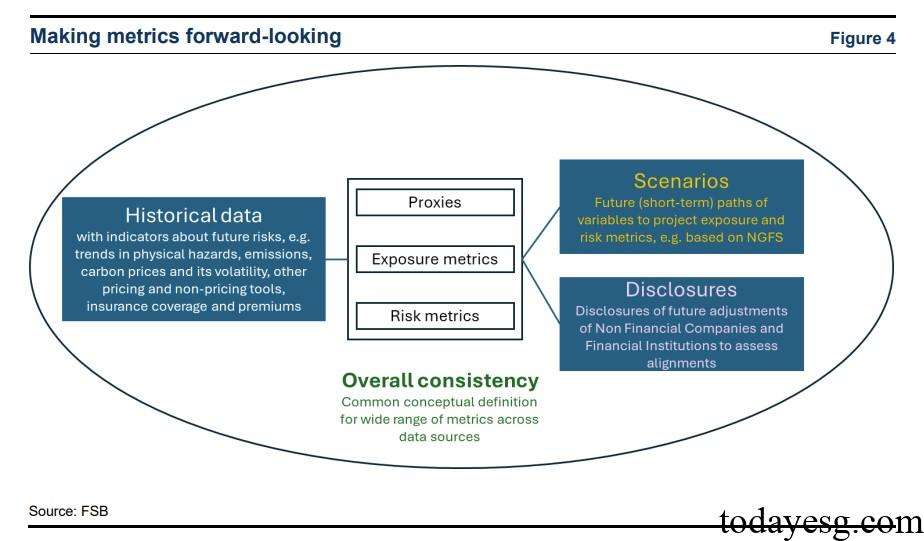

为了评估气候脆弱性,金融稳定委员会开发了分析工具包,其中包括三类指标:

- 代理(Proxies):提供有关转型风险和物理风险的早期信号。这些指标包括风险发生的可能性和潜在大小,以及预计和实际碳排放存在的差异;

- 暴露指标(Exposure metrics):提供气候风险因素向非金融部门和金融部门传导的信息。这些指标建立在三者的信息组合上;

- 风险指标(Risk metrics):以代理和暴露指标为基础,量化气候冲击对金融的影响。这些指标包括投资组合对气候因素、估值、杠杆和流动性的敏感性;

金融稳定委员会计划根据金融稳定分析相关性、前瞻性选择一系列具体指标,帮助监管机构评估气候脆弱性。这些指标将基于气候情景分析和气候信息披露提供的信息,并考虑不同司法管辖区的之间的差异。金融稳定委员会将在未来继续审查和确定指标优先顺序,提高其在实践中的实用性。

参考链接:

Assessment of Climate-related Vulnerabilities: Analytical Framework and Toolkit

联系方式:todayesg@gmail.com