ESG基金分类系统报告

CFA协会研究与政策中心(CFA Institute Research and Policy Center)发布ESG基金分类系统报告,旨在总结全球ESG基金分类情况,并提出一种新的ESG基金分类系统。

CFA协会认为自2010年ESG被用于基金名称后,投资者、资产管理公司和监管机构一直在定义和澄清ESG基金的含义,但市场仍未达成一致意见。CFA协会从产品分类系统设计的角度研究这一问题,并兼顾现有ESG基金分类系统的特征。

相关阅读:欧洲可持续投资论坛可持续投资分类方法介绍

ESG基金命名的常见解释

在为什么基金被命名为ESG基金这一问题上,市场通常有三种解释:

- 第一,ESG基金是进行ESG投资的基金,这种解释与股票基金是进行股票投资的基金相似,即ESG作为基金投资组合的修饰词出现。然而股票是一种常见的资产类别,ESG并不是一种资产,所以ESG基金被认为是在资产选择和投资组合构建中具有ESG重点。尽管这一概念符合一些投资者的观点,但其定义中的解释空间较大,无法满足监管和研究需要;

- 第二,ESG基金是对环境和社会产生积极影响的基金。这类观点认为ESG基金需要剔除对环境和社会产生负面影响的资产,并认为环境和社会的衡量标准与基金风险回报衡量标准应当并列存在。什么是积极影响?如何衡量积极影响?这些问题在实际操作中还不具备一个一致的标准,而不同投资者的观念也会对积极影响产生分歧;

- 第三,ESG基金是将ESG信息、事项和条件考虑在内的基金。这类定义没有表达对ESG基金投资标的的期望,也没有从环境、社会角度对基金做出判断。这类解释其实已经将上述两种ESG基金的解释包含在内,这类基金在考虑了ESG信息、事项和条件后,可能会降低投资风险,也可能会对环境、社会产生积极影响;

CFA协会认为在上述三种不同的解释中,第三种的包含范围最广泛,且不具有模糊边界、价值判断的不足。如果能够对ESG信息、事项和条件做出更详细的分类,就可以提出一种普遍适用的ESG基金分类系统。

现有的ESG基金分类系统

CFA协会分析了现有的ESG基金分类系统,以便了解这些它们的特点,并为设计新的ESG基金分类系统提供帮助。这些ESG基金分类系统包括欧盟可持续金融披露条例(Sustainable Finance Disclosure Regulation)、美国特定投资的强化披露顾问和投资公司环境、社会和治理实践(Enhanced Disclosures by Certain Investment Advisers and Investment Companies about Environmental, Social, and Governance Investment Practices)和英国可持续披露要求和投资标签(Sustainability Disclosure Requirements and Investment Labels)。

欧盟可持续金融披露条例旨在向市场提供可持续相关信息,尽管欧盟监管机构并未计划将其作为一个基金分类系统,但市场已经将基金分类为非可持续的Article 6基金、浅绿色的Article 8基金和深绿色的Article 9基金。这一分类方式衡量了基金对可持续发展的契合程度,但其分类依据是基金的可持续影响(无影响、低影响和高影响),而不是CFA协会希望设计的考虑ESG信息、事项和条件的分类方式。

美国特定投资的强化披露顾问和投资公司环境、社会和治理实践由证监会提出,目前仍在制定阶段。该规则定义了三种不同类型的基金,包括整合基金(Integration Fund)、ESG重点基金(ESG-Focused Fund)和影响力基金(Impact Fund)。当基金符合对应类型的特征时,也需要按照要求完成披露。该分类方式符合CFA协会希望设计的基金分类系统,其中整合基金和ESG重点基金的定义互斥,而ESG重点基金和影响力基金可能同时存在。

英国可持续披露要求和投资标签由英国金融监管局提出,并将基金分为可持续重点(Sustainability Focus)、可持续改进者(Sustainability Improvers)、可持续影响(Sustainability Impact)和可持续混合目标(Sustainability Mixed Goals)。每一个基金只能拥有一个标签,该分类方法涉及的基金仅适用于寻求积极可持续发展成果的产品,其范围小于CFA协会希望设计的基金分类系统。

CFA协会ESG基金分类系统

CFA协会在考虑了现有的ESG基金分类系统后,提出了三种特征,用于对考虑ESG信息、事项和条件的基金进行分类,这些特征是:

- 特征1:存在一个或多个考虑ESG信息的流程,旨在提高风险调整后的回报。该特征表明基金将ESG信息纳入分析决策过程,但并不保证ESG信息对基金的影响程度。这一特征只承诺会考虑ESG信息,确保ESG风险和机会得到采纳;

- 特征2:存在一项或多项政策增加或减少基金投资者对特定系统ESG事项的敞口。该特征表明投资者可以选择适合其需求和偏好的基金,这些基金具有特定的ESG敞口,但基金只承诺对ESG事项采取行动,但不保证对环境和社会产生影响;

- 特征3:存在有明确意向的声明或者行动计划,旨在实现环境、社会的未来目标状态并衡量进展。该特征能够帮助投资者实现其环境、社会的目标状态,但并不假设这些影响与基金的投资回报之间存在优先级关系;

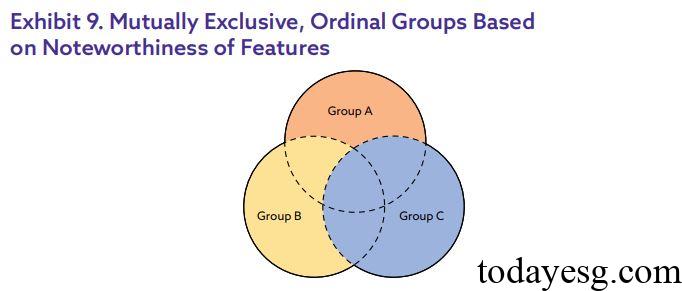

基于上述三个特征,CFA协会将ESG基金划分为三个不同的组别,并以Group A、Group B和Group C作为区分:

- Group A:1个部分组成,即有且只有特征1的基金;

- Group B:2个部分组成,分别是有且仅有特征2的基金,和具有特征1和特征2但不具有特征3的基金;

- Group C:4个部分组成,分别是有且仅有特征3的基金,具有特征2和特征3但不具有特征1的基金、具有特征1和特征3但不具有特征2的基金,和具有特征1、2、3的基金;

对于不同投资者而言,CFA协会的ESG基金分类系统适合:

- Group A:不基于道德需求和偏好进行投资的投资者;

- Group B:不希望实现特定环境、社会未来目标状态,但仍希望基金对系统性ESG事项产生影响的投资者;

- Group C:希望投资有助于实现特定环境、社会未来目标状态的投资者;

CFA协会分析了现有ESG投资分类方法与ESG基金分类系统的关系:

- Group A:ESG整合;

- Group B:负面筛选、正面筛选、基于规范的筛选、ESG指数、ESG主题基金、主动管理;

- Group C:影响力投资、社区投资;

CFA协会继续在后续研究中为特征2提供更详细的分类,并考虑将适用的范围由基金推广至其他金融资产,并邀请市场参与者反馈基金分类系统的测试结果。

参考链接: