气候信号对投资组合风险回报的影响

CFA协会研究与政策中心(CFA Institute Research & Policy Center)发布气候信号对投资组合风险回报的影响报告,旨在帮助分析气候因素与投资风险和投资回报的关系。

CFA协会认为,投资者可能会在构建投资组合的过程中考虑气候特征,本研究能够帮助投资者实现更加有效的资产配置,推动净零投资发展。

相关阅读:CFA协会发布净零投资解决方案报告

气候相关投资组合构建

CFA协会使用2017年2月至2024年6月的MSCI世界指数成分股的月度回报、气候得分和碳排放量。MSCI世界指数成分股合计1626个,包含23个发达经济体的大盘股和中盘股。在气候变量方面,CFA协会采用了三个气候信号,分别是:

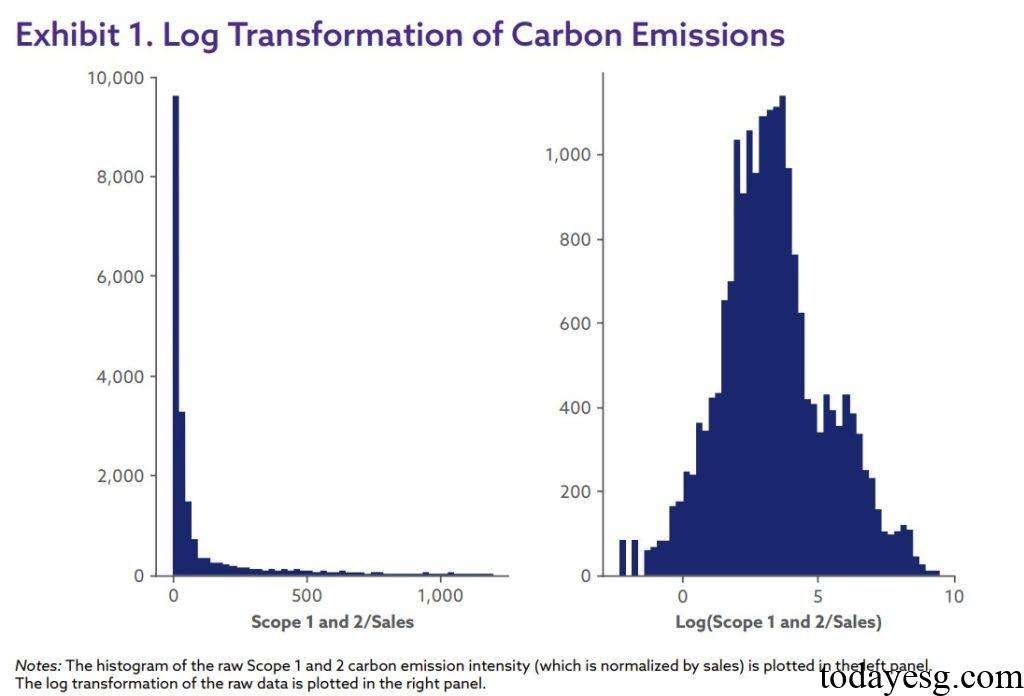

- 碳排放:公司基于销售额的碳排放密度,基础数据来自MSCI数据库的Scope 1和Scope 2碳排放数据,以及公司销售额数据。在经过对数变换后,数据的右偏特征被消除;

- 自然资本:公司基于销售额的用水强度,基础数据来自MSCI数据库的公司用水量和销售额数据。这一数据同样采用对数变换处理;

- 绿色专利:公司基于市值的绿色专利数量,反映气候无形资产。绿色专利指的是符合联合国可持续发展目标(UN Sustainable Development Goals)的专利;

CFA协会基于上述数据建立投资组合,并优化公司权重。根据纽约交易所的交易日历,在2月和8月最后一个交易日做出再平衡(rebalance),即完全卖出所有公司,买入新公司并一直持有到下一个再平衡的日期。交易成本忽略不计,投资组合的基准即MSCI世界指数。

气候信号对投资组合的影响

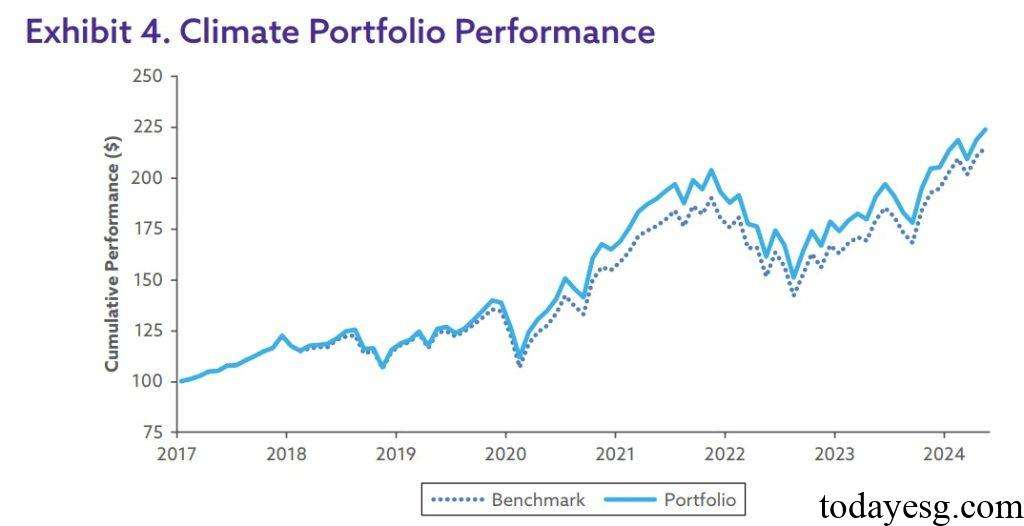

CFA协会采用Shapley归因方法衡量气候信号对投资组合的贡献,Shapley归因的优点是其归因总和为100%,即单个信号回报总和为实际总回报。此外,Shapley归因还具有线性相加和对称特点,方便衡量每个信号的边际回报。Shapley归因反映统计数据的特点,并不会考虑归因的因果关系。自2017年2月至2024年6月,气候投资组合的月回报率为1.03%,基准的月回报率为0.98%,气候投资组合每月跑赢63个基点。

在归因方面,CFA协会分析了三个气候信号在回报、波动率、跟踪误差等方面的表现。在跑赢的63个基点中,碳排放、自然资本和绿色专利分别获得14个基点、58个基点和-9个基点。在额外的32个基点中,碳排放、自然资本和绿色专利分别获得29个基点、-9个基点和12个基点。在碳排放强度方面,碳排放对气候组合的贡献最大。

CFA还提供了三个气候信号在气候组合和基准中的得分,这些得分能够体现气候信号对投资组合某一方面气候特征的影响。在自然资本方面,气候组合得分为66%,而基准得分只有19%。在绿色专利方面,气候组合得分为25%,而基准没有得分。

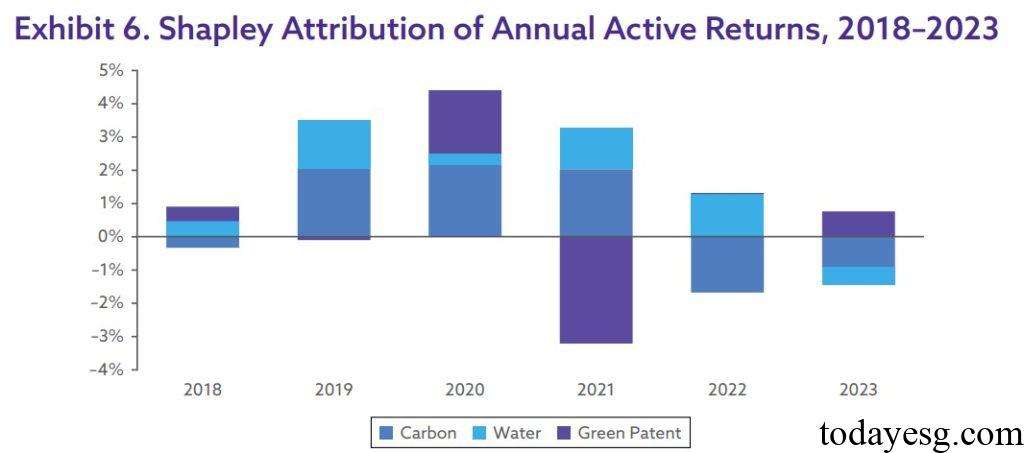

从年度角度看,自2018年至2023年三种气候信号对气候组合的贡献存在变化,其中碳排放信号在2018年至2021年提供了正贡献,但在2022年和2023年提供了负贡献,原因可能是2022年之后全球能源价格上涨。自然资本仅在2023年提供负贡献,绿色专利的整体贡献度为负,但在2020年市场下行时起到分散风险的作用。

参考链接: