日本可持续发展披露标准

日本可持续发展标准委员会(Sustainability Standards Board of Japan,简称SSBJ)发布首个基于ISSB准则的可持续发展披露标准。

日本可持续发展标准委员会认为,基于ISSB准则制定的可持续发展披露标准能够提高信息可比性,且与其他司法管辖区制定的标准具有互操作性。

相关阅读:日本发布ESG基金漂绿监管文件

日本可持续发展披露标准介绍

2022年7月,日本可持续发展标准委员会成立,旨在制定适用于日本的可持续发展披露标准。2024年3月,日本可持续发展标准委员会发布征求意见稿,针对一份通用可持续披露标准和两份主题式可持续披露标准征求意见。2024年7月征求意见结束,委员会基于超过一百份反馈重新修订标准,并在2025年3月正式发布可持续披露标准。

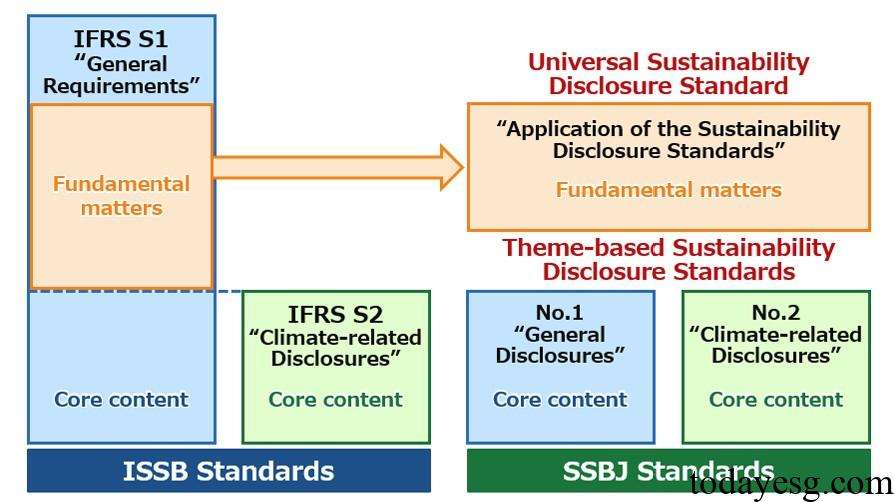

日本可持续发展披露标准包括三个文件,分别是:

- 通用可持续披露标准“可持续披露标准的应用”(Universal Sustainability Disclosure Standard “Application of the Sustainability Disclosure Standards”);

- 主题式可持续披露标准1号“一般披露”(Theme-based Sustainability Disclosure Standard No.1 “General Disclosures”);

- 主题式可持续披露标准2号“气候相关披露”(Theme-based Sustainability Disclosure Standard No.2 “Climate-related Disclosures”);

前两个文件基于国际可持续发展标准委员会(International Sustainability Standards Board)发布的IFRS S1,其中可持续风险和机会相关的内容在通用标准中,其他内容在主题式可持续披露标准1号中。第三个文件基于国际可持续发展标准委员会发布的IFRS S2。

目前日本可持续发展披露标准还没有设置具体的范围和时间,但未来所有在东京证券交易所(Tokyo Stock Exchange)的主要市场(Prime Market)上市的企业都必须采用该标准。其他企业可以自愿采用该标准。对于所有企业,可持续标准均设置了一年的过渡期,以便它们为可持续披露做好准备。日本可持续发展标准委员会计划在未来发布补充文件和教育材料,为企业编制可持续报告提供更多信息。

参考链接:

SSBJ Issues Inaugural Sustainability Disclosure Standards

联系方式:todayesg@gmail.com