可持续鉴证市场报告

英国财务报告委员会(Financial Reporting Council,简称FRC)发布可持续鉴证市场报告,旨在分析可持续鉴证市场的发展,并提出相关建议。

英国财务报告委员会于2024年3月启动研究工作,旨在分析可持续鉴证市场的参与者、市场发展机会和监管框架,并建立一个高质量的可持续鉴证市场。

相关阅读:国际审计与鉴证准则理事会发布可持续鉴证国际标准ISSA 5000

可持续鉴证市场概况

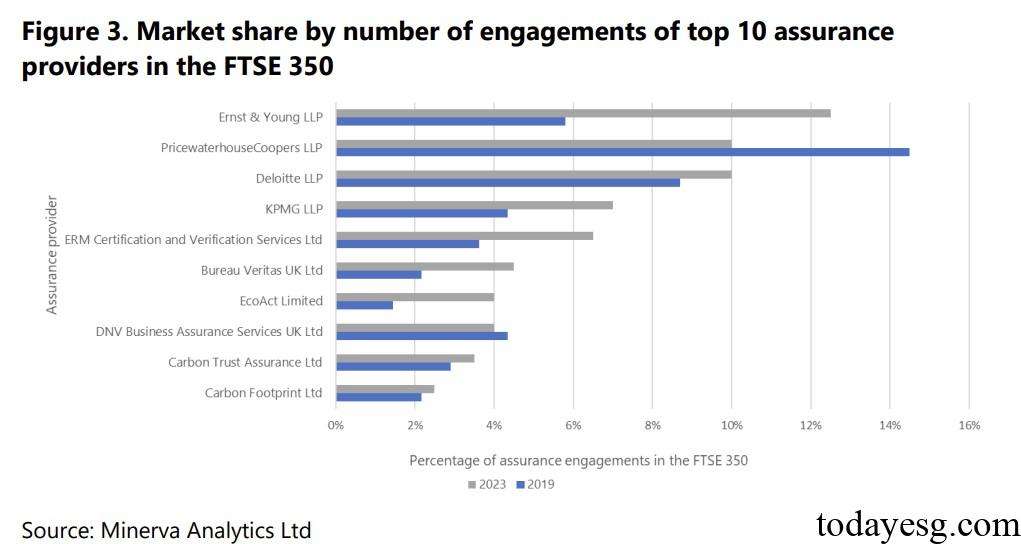

英国财务报告委员会研究了富时350指数(FTSE 350)成分股对可持续鉴证市场的观点。自2019年以来企业对可持续鉴证的需求增加了18个百分点。企业倾向于聘请一家审计公司提供可持续鉴证。全球四大会计师事务所是最大的可持续鉴证供应商,其市场份额由2019年的33%增长至当前的40%。37%的企业聘请同一家审计公司提供审计和可持续鉴证服务。

在鉴证标准方面,69%的企业参考国际鉴证事项标准ISAE 3000(International Standard on Assurance Engagements 3000),排名第二的审计标准为ISAE 3410(35%)。在鉴证标准方面,83%的企业选择有限鉴证,即对全部指标或者部分指标进行有限鉴证。企业认为随着利益相关者对信息披露可持续鉴证需求的增长,可持续鉴证市场会持续发展。

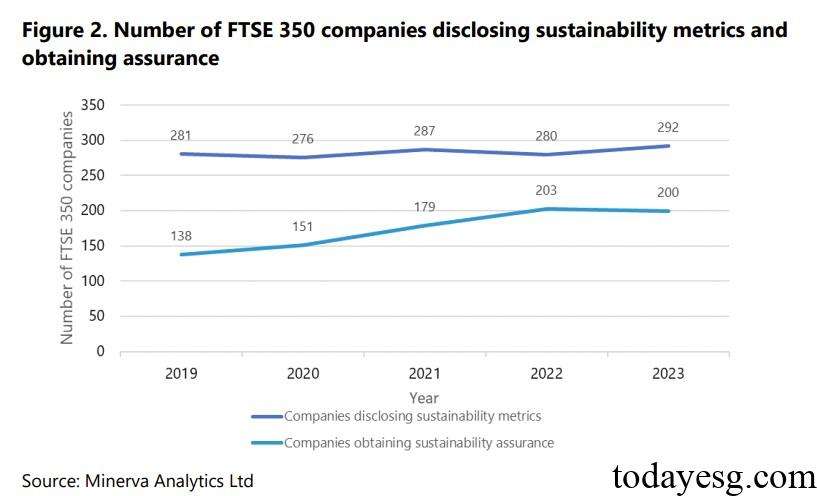

富时350指数成分股中共有292家企业披露可持续指标,其中200家获得可持续鉴证。这些鉴证来自59家供应商,其中40家当年仅开展了一到两次鉴证业务,16家仅对温室气体排放数据做出鉴证。安永是可持续鉴证业务最大供应商,其市场份额在12%左右。其余三家国际会计师事务所的市场份额在6%到10%之间。自2019年以来一些企业更换了鉴证提供商,其主要趋势是从非审计公司更换为审计公司。

可持续鉴证市场特征

英国财务报告委员会通过上述分析,总结出以下几个可持续鉴证市场特征:

- 可持续鉴证供应商数量较多,参与者担心其一致性:大多数企业基于鉴证质量、供应商的专业指数、规模、影响力和声誉等指标进行选择,但一些利益相关者对鉴证质量表示担忧,其原因是可持续鉴证市场缺乏监管框架和强制性标准。利益相关者很难比较不同类型的供应商提供的信息,这可能导致额外的成本;

- 企业倾向于使用四大会计师事务所进行可持续鉴证:四大会计师事务所与成分股企业已有合作关系,并提供传统的财务报表审计工作,这些事务所具有更专业的能力处理鉴证业务。一些其他司法管辖区(例如欧盟)实施的强制性鉴证要求也可能促使企业选择四大会计师事务所,以便覆盖更广泛的可持续信息和指标。国际可持续发展标准委员会(International Sustainability Standards Board)发布的可持续报告标准也增加了可持续信息披露和财务信息披露的联系;

- 可持续鉴证市场需要监管、教育和沟通:所有企业认为可持续鉴证市场将持续发展,但需要解决现有的市场准入和发展障碍。监管机构需要提高企业可持续数据的稳健性,并提供可持续数据技能和培训,以便提高鉴证业务效率和效果。一些受访者建议英国发布强制性鉴证要求,指定一个监管机构为市场提供一致性的监管框架,降低参与者的合规成本;

参考链接:

Assurance of Sustainability Reporting Market Study

联系方式:todayesg@gmail.com