2024年企业可持续披露报告

毕马威发布2024年企业可持续披露报告,旨在分析全球企业可持续披露现状。

本次企业可持续披露报告基于全球58个司法管辖区的5800家大型企业发布的财务报告和可持续报告,这些企业将最先受到强制可持续披露政策的影响。

相关阅读:毕马威发布2023年企业可持续披露报告

企业可持续披露现状

在全球5800家大型企业中有79%发布了可持续报告,对于全球最大的250家大型企业,已有96%发布了可持续报告。从企业属于的地区分析,北美(97%)、亚太(92%)和欧洲(81%)的信息披露领先于平均水平。全球共有七个司法管辖区的大型企业全部发布了可持续报告,这些司法管辖区分别是日本、马来西亚、新加坡、南非、韩国、泰国和美国。

欧盟企业可持续发展报告指令(Corporate Sustainability Reporting Directive)对大型企业可持续披露具有重要意义,该指令强制要求约50000家在欧盟开展业务的企业提交可持续报告,而其中包括数千家总部在欧盟以外的企业。毕马威预计美国(3000家)、加拿大(1300家)、英国(1200家)、日本(700家)、澳大利亚(600家)、中国(600家)等均有大量企业需要遵守企业可持续发展报告指令。

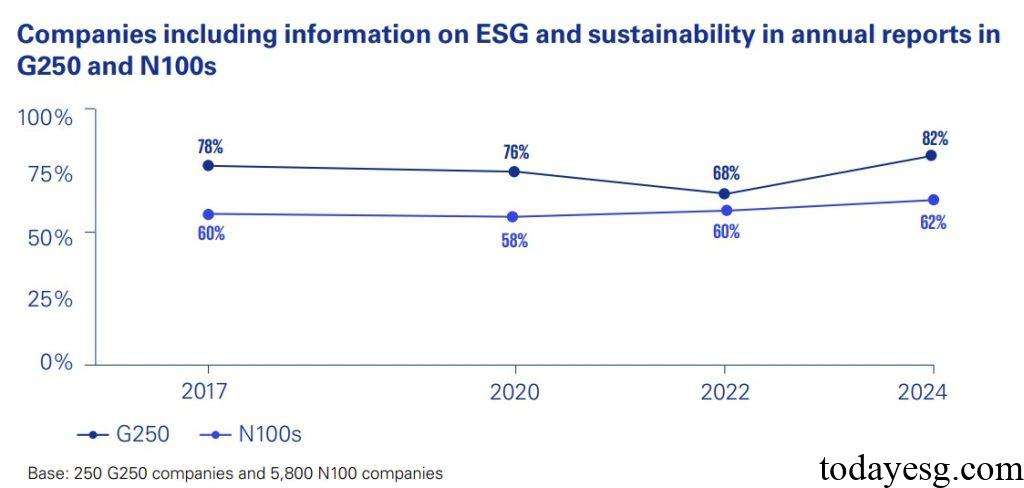

全球5800家大型企业已有62%在年度报告中纳入可持续信息,对于最大的250家企业这一比例上升至82%。整体来看企业的可持续披露情况已经达到2017年以来新高,在地区方面,亚太地区81%的大型企业符合条件,整体占比最高。在行业方面,汽车行业(72%)、化石燃料行业(69%)最有可能在报告中纳入可持续信息。

企业可持续披露框架与标准

毕马威研究发现,企业可持续披露主要采用三种标准,分别是:

- 全球报告倡议组织(Global Reporting Initiative)制定的标准,这是全球最受欢迎的标准,已被71%的大型企业采用,其中亚太地区有75%的大型企业采用此标准;

- 可持续发展会计准则委员会(Sustainability Accounting Standards Board)制定的标准,已被41%的大型企业采用,其中美洲地区有67%的大型企业采用此标准;

- 证券交易所(Stock exchange)制定的标准,已被31%的大型企业采用,其中非洲地区有62%的大型企业采用此标准;

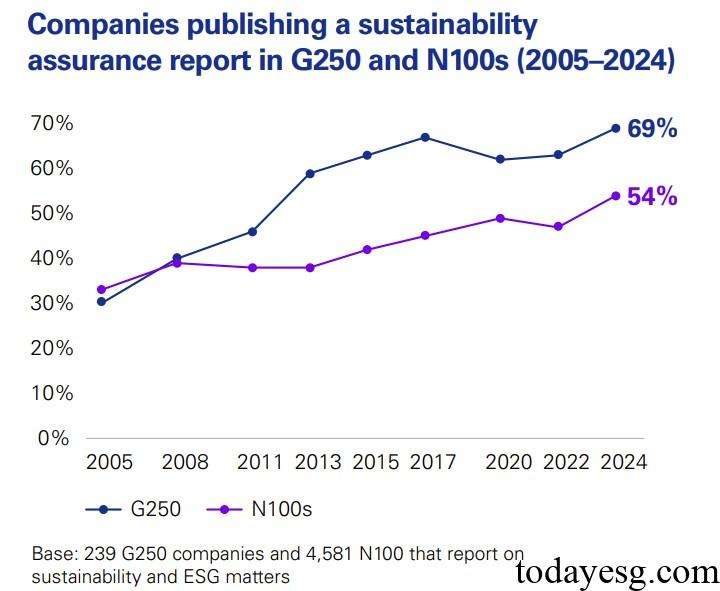

在可持续鉴证方面,全球最大的250家企业已有69%采用可持续鉴证,大型企业中已有54%采用可持续鉴证,其中欧洲(59%)、亚太(55%)和美洲(53%)的比例较高。半数企业选择了同一家机构为其可持续报告和财务报告提供鉴证。欧盟企业可持续发展报告指令要求企业必须采用可持续鉴证,因此未来几年这一比例还将继续提高。

企业可持续披露内容

毕马威从以下几个方面研究企业可持续披露内容:

实质性评估

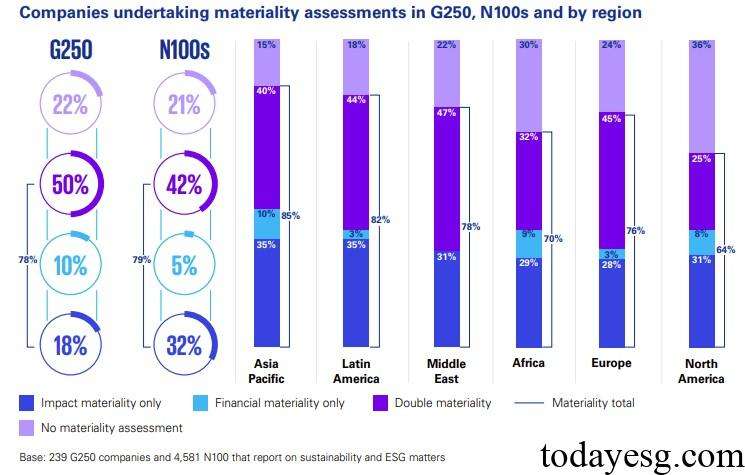

79%的大型企业采用实质性评估,但只有42%采用了双重实质性评估。在实质性评估中,32%的企业采用影响实质性评估,5%的企业采用财务实质性评估。随着监管政策生效,未来采用双重实质性评估的企业数量可能继续增长。

碳减排目标

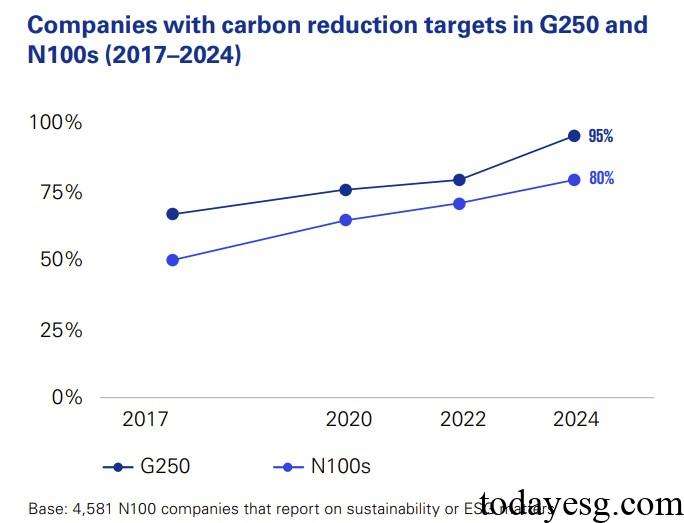

80%的大型企业设定了碳减排目标,相比去年增加九个百分点。欧洲(83%)、美洲(81%)、亚太(80%)占比较高。60%的大型企业将巴黎协定全球升温目标作为碳减排目标的基准,40%的大型企业设定了基于科学的碳减排目标。

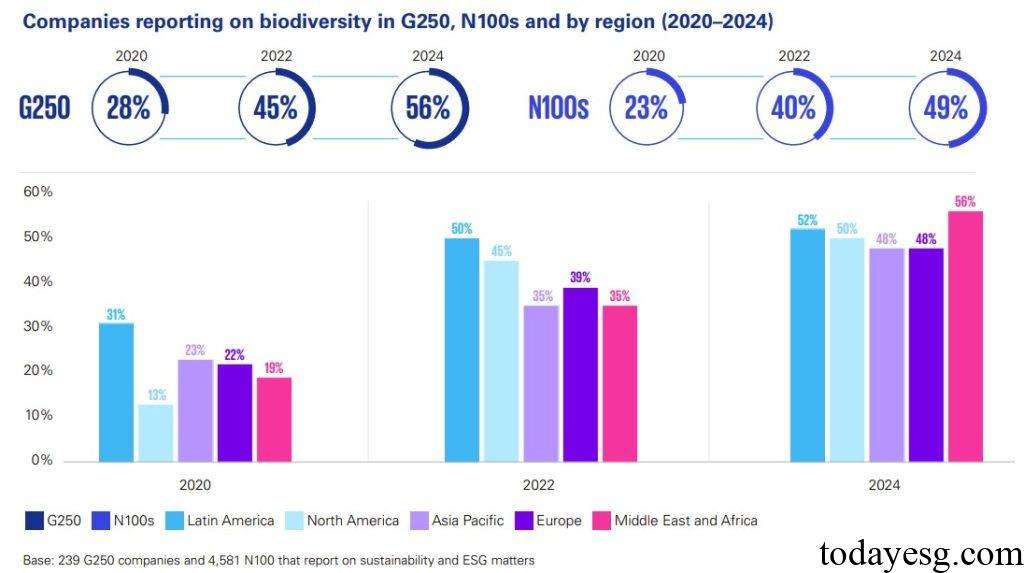

生物多样性

49%的大型企业披露了生物多样性信息,相比2020年增加一倍,其中荷兰(83%)、日本(80%)和巴西(76%)占比较高。对环境产生实质性影响的企业最有可能披露生物多样性信息,例如矿业企业(68%)、化石燃料企业(62%)和造纸企业(55%)。

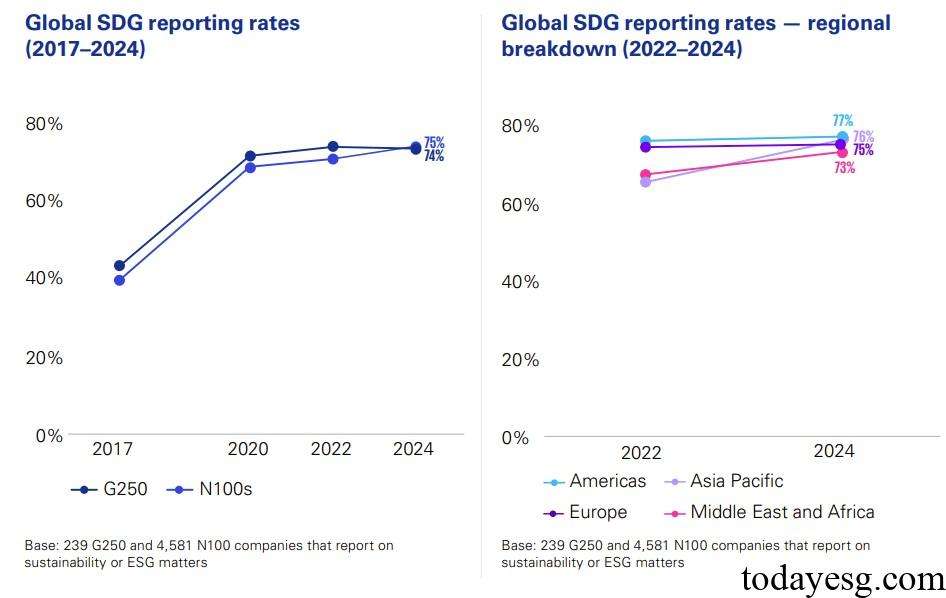

可持续发展目标

75%的大型企业采用了联合国可持续发展目标,相比2017年增加近一倍,其中日本(99%)和泰国(94%)占比较高。大多数企业在报告中纳入了所有可持续发展目标,但同时报告积极影响和消极影响的企业只有12%。

参考链接:

The Move to Mandatory Reporting: Survey of Sustainability Reporting 2024

联系方式:todayesg@gmail.com