企业可持续发展报告指令报告

普华永道发布欧盟企业可持续发展报告指令(Corporate Sustainability Reporting Directive)报告,旨在分析企业如何应用企业可持续发展报告指令进行信息披露。

欧盟企业可持续发展报告指令是欧洲绿色协议(European Green Deal)的基础,该协议旨在实现2050年温室气体净零排放,并建立可持续的经济体系。

企业可持续发展报告指令实施路线图

普华永道对欧盟215家企业进行调查,以便了解它们在实施企业可持续发展报告指令方面的进展。在2024财政年度,只有4%的受访者已经准备好发布报告,数据收集、概念理解和范围评估的占比分别为24%、22%和18%。这说明大部分企业还在对监管政策的研究阶段。在报告涉及的高级管理层方面,CEO、CFO和CSO占比较高,分别达到40%、33%和13%。在2025财政年度,CSO和CIO的占比略有提升。

在受访者对企业可持续发展报告指令的态度方面,在2024财政年度50%的企业认为这是战略项目,而在2025年财政年度63%的企业认为这是合规项目。出现这一变化的原因可能是企业还没有意识到报告对其长期发展可能产生的影响。普华永道从以下几个阶段进行考虑,以便建立企业可持续发展报告指令实施路线图:

范围(Scoping):

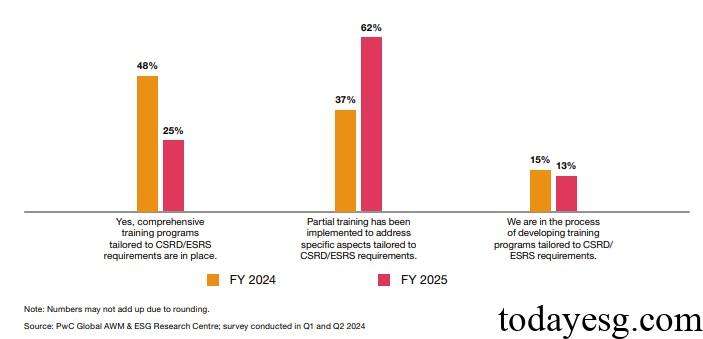

在范围阶段,企业需要评估报告范围,即哪些子企业将被纳入报告中。企业可持续发展报告指令对企业营业额、总资产和员工数量进行规定,并自2025年至2029年分阶段实施。为了确认报告范围,企业也需要进行特定培训。在2024财政年度半数企业已经实施了综合培训计划,37%的企业已经实施了部分培训计划。

双重实质性评估(Double materiality assessment):

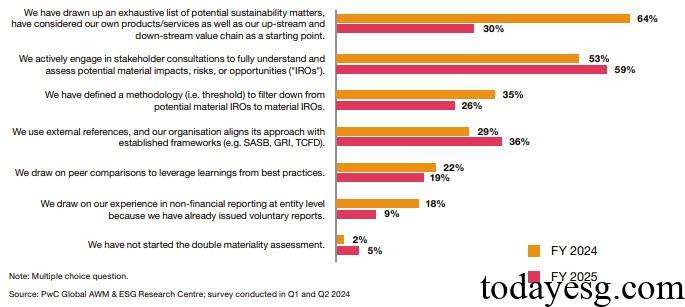

在双重实质性评估阶段,企业需要决定报告中披露哪些信息,即判断可持续事项的财务实质性(financial materiality)和影响实质性(impact materiality)。企业需要理解其经营活动,识别可持续影响、风险和机遇,并评估这些事项是否具有实质性。在2024财政年度三分之二的企业已经制定了详细的可持续事项清单,半数企业已经与利益相关者沟通确认可持续事项,三分之一的企业已经定义了实质性事项的筛选方法。

数据准备评估(Data readiness assessment):

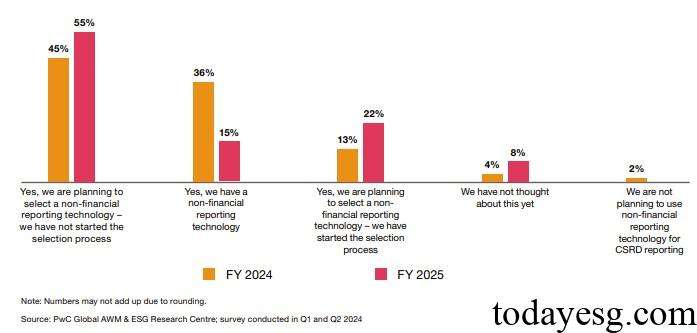

在数据准备评估阶段,企业需要了解数据来源、数据质量等信息。在2024财政年度三分之二的企业从客户反馈和调查中收集数据,半数企业从内部收集数据,40%的企业从第三方ESG数据提供商收集数据。数据质量、资源约束和数据安全是企业普遍认为存在的挑战。36%的企业已经选择了数据解决方案,还有45%的企业正在计划选择。

实施(Implementation):

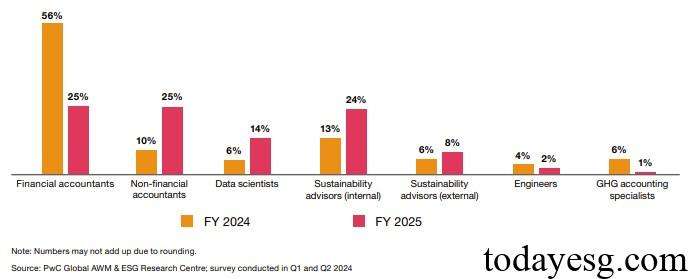

在实施阶段,企业需要建立信息披露流程,为编制报告提供资源。在2024财政年度56%的企业分配了3-5名员工,27%的企业分配了6-10名员工。会计师、可持续发展顾问是最主要的员工类别。在2025财政年度企业计划继续增加可持续发展顾问的配置。

报告(Reporting):

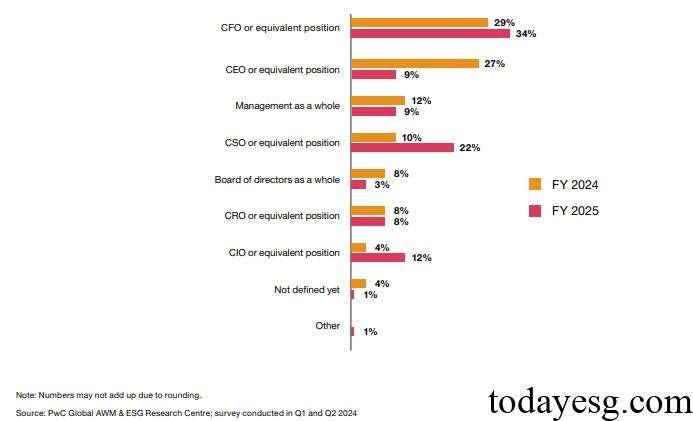

在报告阶段,企业需要发布信息并提供第三方鉴证。在2024财政年度,44%的企业计划向审计师提供报告概述,这一比例在2025财政年度上升至68%。在报告签署方面,CFO、CEO占比达到29%和27%,意味着这些高级管理层角色需要为整体报告负责。

参考链接:

CSRD Reporting as the Accelerator for Sustainable Business Transformation

联系方式:todayesg@gmail.com