自然转型计划讨论文件

自然相关财务披露工作组(Taskforce on Nature-related Financial Disclosures,简称TNFD)发布自然转型计划讨论文件,旨在为企业和金融机构制定和披露自然转型计划提供指引。

自然相关财务披露工作组认为,自然转型计划是实现全球生物多样性框架(Global Biodiversity Framework)的重要方法,也是利益相关者关注的重点。一些已经制定了气候转型计划的组织正在制定自然转型计划,实现综合规划。

自然转型计划介绍

自然相关财务披露工作组认为,自然转型计划指的是组织整体业务战略的一部分,它基于组织的目标、行动、责任机制和预期资源,响应和促进全球生物多样性框架提出的转型,以便在2030年遏制和扭转生物多样性丧失,在2050年实现自然恢复。自然相关财务披露工作组基于LEAP方法,提供了识别和评估自然相关依赖性、影响、风险和机遇的步骤:

- Locate:找到组织与自然的交互地点;

- Evaluate:评估组织对自然的依赖和影响;

- Assess:衡量自然相关风险和机遇;

- Prepare:准备回应和报告实质性自然事项;

自然相关财务披露工作组认为,组织可以基于LEAP方法,首先确定自然优先事项并基于此制定自然转型计划,并随着时间推移扩大覆盖范围和准确性。转型路径倡议组织(Transition Pathway Taskforce)认为,自然转型计划需要具备有效的目标、具体的行动步骤和有力的披露机制,以便提高自然转型计划的效率。

自然转型计划内容

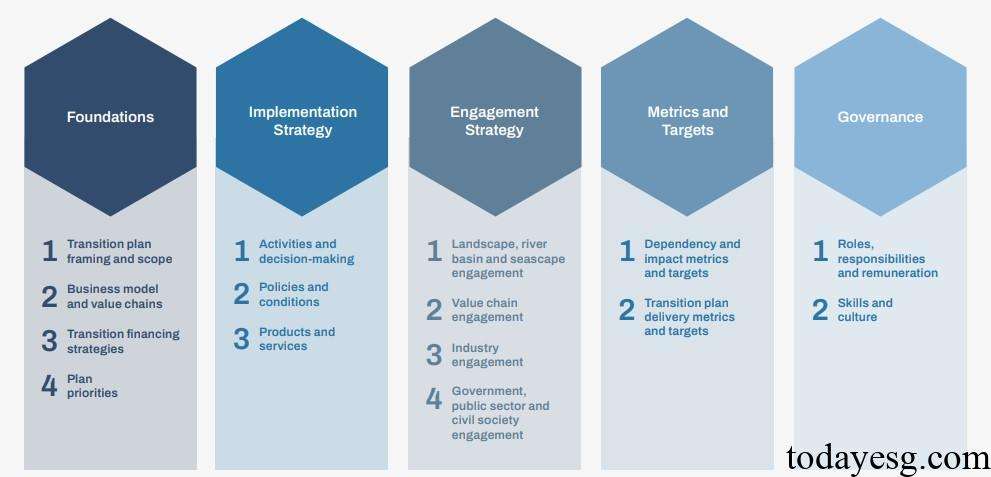

自然相关财务披露工作组参考了格拉斯哥净零金融联盟(Glasgow Financial Alliance for Net Zero)的文件,将自然转型计划分为五个部分,分别是基础(Foundations)、实施战略(Implementation Strategy)、参与战略(Engagement Strategy)、目标和指标(Metrics and Targets)以及治理(Governance)。每个部分的内容如下:

- 基础:组织制定自然转型计划的基础,包含转型计划的范围、商业模式、转型融资策略以及计划优先事项;

- 实施战略:组织针对每个计划优先事项所制定的一系列行动,包含实现优先事项的行动计划、为支持转型计划而制定的政策条件以及转型计划对产品和服务的影响;

- 参与战略:组织如何与其他利益相关者合作以便实施转型计划,包含地区、价值链、供应商、行业伙伴和公共部门的参与;

- 目标和指标:组织监控转型计划进展的指标,包含自然依赖性、影响、风险和机遇相关指标,以及用于监控转型计划实施进度和绩效的指标;

- 治理:组织为了实现自然转型目标建立的治理结果,包含为转型计划定义的角色和职责,以及相关的技能和文化;

如何披露自然转型计划

自然相关财务披露工作组建议组织披露任何已经实施的转型计划,以及这些计划如何与全球生物多样性框架保持一致,IFRS S1要求组织披露与可持续发展相关风险和机遇的信息。一些区域标准,例如欧洲可持续发展报告标准(European Sustainability Reporting Standards)也建议组织披露生物多样性转型计划。自然相关财务披露工作组基于转型路径倡议组织发布的19项披露,对每个披露主题的设置如下:

自然相关财务披露工作组将上述五个主题分为三个部分,分别是目标(Ambition)、行动(Action)和负责(Accountability)。每个主题下方添加了新的披露要素,并删除了一些不适合的要素,企业可以基于这些要素完成披露,方便利益相关者查看。

参考链接:

Discussion Paper on Nature Transition Plans

联系方式:todayesg@gmail.com