引用请注明信息来源:TodayESG

可持续投资分类法

加拿大计划推出可持续投资分类法,旨在帮助利益相关者识别绿色和转型经济活动,加快私人资本投向可持续活动,促进加拿大实现2050年净零目标。

加拿大政府在2023年秋季经济声明(Fall Economic Statement)中承诺制定可持续投资分类法,以便满足每年1250亿加元至1400亿加元的净零投资要求。

加拿大可持续投资分类法背景

2021年5月加拿大银行、保险公司和养老基金成立了可持续金融行动委员会(Sustainable Finance Action Council),旨在制定加拿大可持续金融标准。可持续金融行动委员会参考了全球其他司法管辖区制定的分类法,并总结出以下指导原则:

- 可用:分类法能够调动资本实现净零转型;

- 可信:分类法需要具有清晰、严格和可信的科学标准,与全球1.5摄氏度升温目标一致;

- 全面:分类法需要涵盖对减缓气候变化有重要作用的转型和绿色活动,包含高碳排放行业;

- 可互操作:分类法需要与其他分类法具有兼容性和互操作性,同时反映自身经济情况;

- 透明:分类法需要保持透明、高效,与主要利益相关者合作;

- 动态:分类法需要内置审查流程,确保其能够跟随现实发展不断更新;

- 整体:分类法需要解决环境、社会目标,并不产生重大损害;

加拿大可持续投资分类法内容

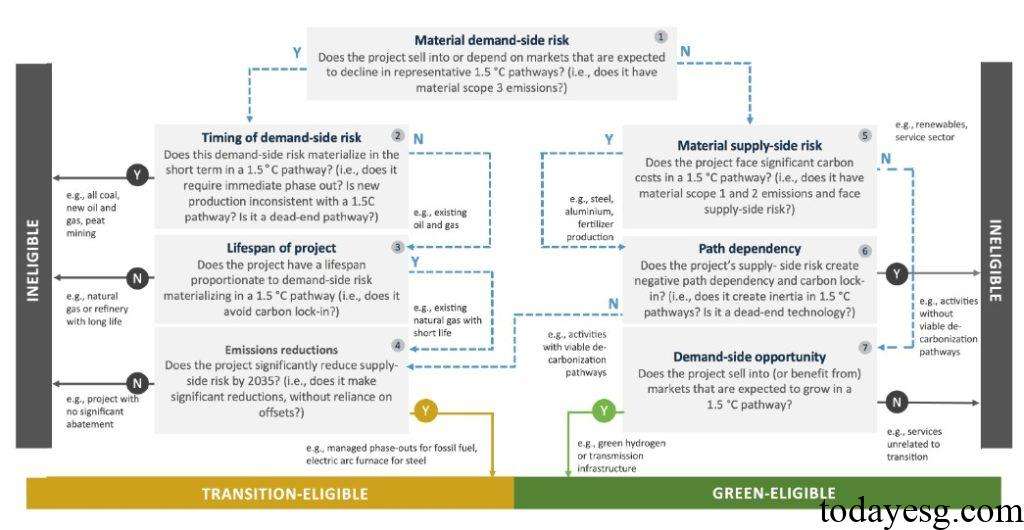

加拿大可持续投资分类法对绿色经济活动和转型经济活动做出定义:

- 绿色:低排放或者零排放的活动,例如绿色氢能、太阳能和风能发电,以及其支持活动。绿色活动不具有实质性的Scope 1和Scope 2碳排放,具有较低水平或者零水平的Scope 3碳排放,并将在全球净零经济中受益;

- 转型:对碳排放密集型活动进行脱碳,并与净零转型路径保持一致。转型活动具有实质性的Scope 1和Scope 2碳排放(但是正在明显减少),不会产生碳锁定和路径依赖,或者不会面临直接的需求侧风险;

加拿大可持续投资分类法将优先关注一些高碳排放行业,这些行业包括:

- 电力:低排放和零排放的发电、电力储存和电网基础设施改进活动;

- 运输:各类运输方式和基础设施的低排放和零排放活动;

- 建筑:低碳建筑的建造、运营和改造;

- 农业:农业可持续生产、农业生产脱碳活动和森林可持续管理;

- 重工业:可再生能源设备制造、矿物可持续开采和加工;

对于公司而言,在遵守可持续投资分类法的同时,还需要考虑制定净零目标、转型计划和气候信息披露。这些行动是建设可持续金融市场的关键,能够帮助投资者降低投资组合碳排放,提高决策的透明度。加拿大政府计划对加拿大商业公司法(Canada Business Corporations Act)进行修订,以便对大型私营公司提出气候相关财务披露要求。

符合可持续投资分类法的经济活动将有资格获得绿色或者转型标签,这些标签可用用于贴标债券。可持续投资分类法的制定、实施和维护将由外部政府组织负责,并与金融市场参与者、行业、监管机构等利益相关者合作,维护分类法的科学可信度和良好实践。

参考链接:

Government Advances Made-in-Canada Sustainable Investment Guidelines

联系方式:todayesg@gmail.com